Simboliška, kad 9-asis Lietuvos nekilnojamojo turto agentūrų asociacijos (LNTAA) metinis forumas 2021 m. gruodžio 3 d. įvyko Vilniaus oro uosto konferencijų centre. Pastaruosius keletą metų NT rinka išties primena lėktuvų pakilimo taką – tiek augančiu sandorių skaičiumi, tiek kainomis. Tačiau daugeliui iškyla klausimas, kas toliau: ar jau ruoštis „nusileidimui“, ar dabartinės tendencijos dar tęsis? Apie tai – NT rinkos profesionalų ir ekonomikos ekspertų parengti pranešimai, įžvalgos ateičiai bei įtraukiančios diskusijos.

Forumo dalyvius pasveikinęs LNTAA prezidentas Audrius Gudanavičius pabrėžė, kad metinis LNTAA forumas – svarbus renginys, kur NT profesionalai ne tik susirenka pabendrauti, pasidalinti naujienomis, padiskutuoti, bet ir kaskart siekiama pakelti brokerio veiklos kartelę.

„Jeigu pažiūrėsime, kokios temos šiuo metu yra aktualiausios Lietuvoje, tai, ko gero, NT rinka neabejotinai patektų į trejetuką. Nebūna dienos, kad nerastume straipsnio NT tema: ar tai mokesčiai, ar kainų kilimas ir pan. Vadinasi, tai, ką mes darome, yra reikalinga visuomenei ir kartu įpareigoja mus nuolat didinti savo profesionalumą“, – įsitikinęs A. Gudanavičius.

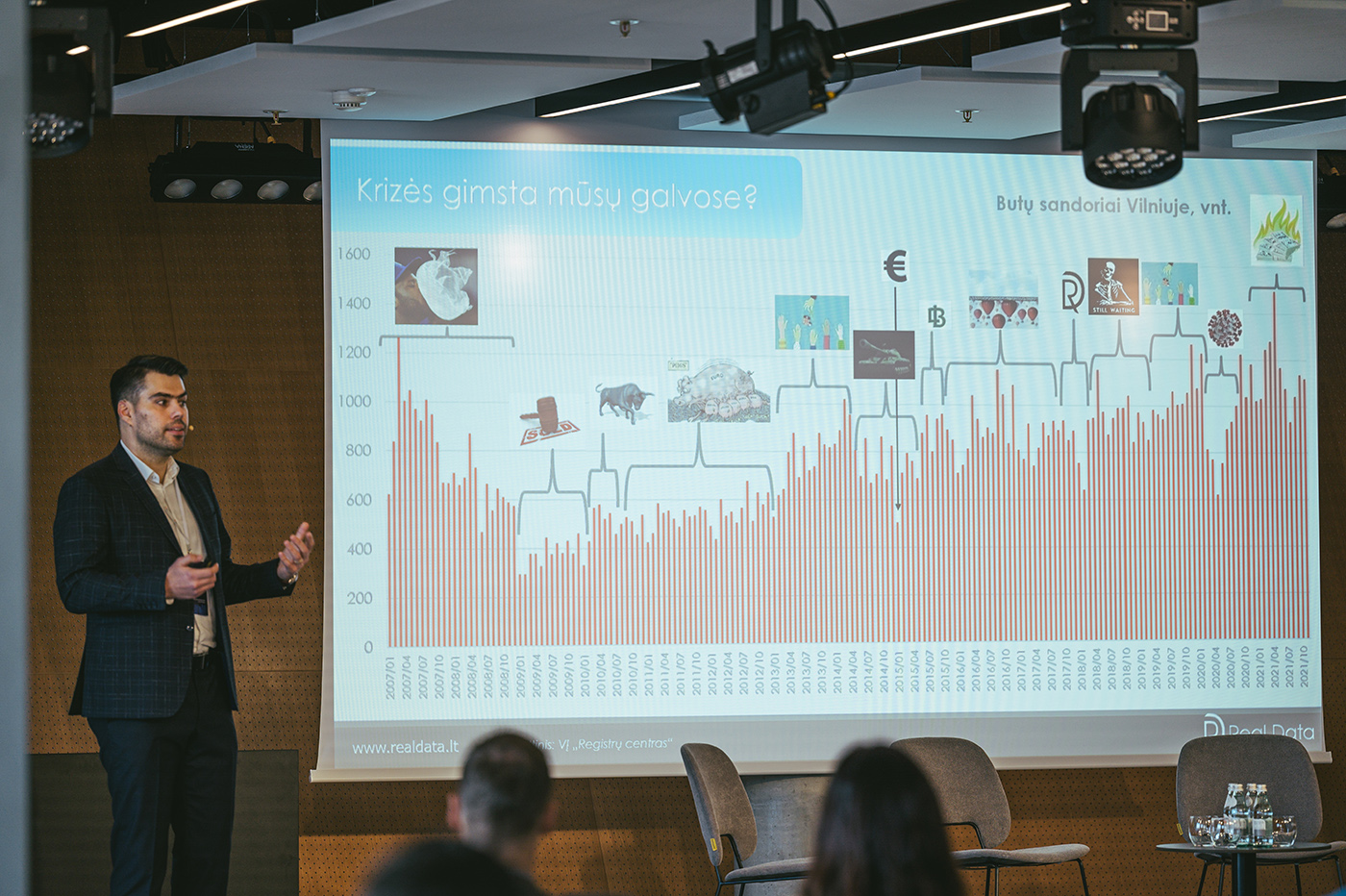

Tai kur ta krizė?

Su tokiu klausimu NT brokerių bendruomenė pasitiko Arnoldą Antanavičių, „RealData“ vadovą. Atsakymo jis pasiūlė ieškoti vertinant dviejų vienodai svarbių dedamųjų – gyventojų lūkesčių ir finansavimo – koreliaciją.

Galimi trys scenarijai: gyventojų lūkesčiai prasti, bankai pinigų neskolina – turime 2009 m. situaciją, kai NT rinka buvo stagnacijoje; jei gyventojų lūkesčiai vidutiniai, finansavimas yra – turime tarpinį variantą ir stabilias NT kainas; trečias scenarijus, kokį turime dabar, tai teigiami (net pernelyg!) gyventojų lūkesčiai ir didelis finansavimas, pigus skolinimasis.

„Dabar turime turbo kokteilį, gal net per stiprų“, – situaciją NT rinkoje apibūdina A. Antanavičius ir sako, kad tokiame kontekste neverta tikėtis NT kainų kritimo, logiškiau yra kelti klausimą, kas galėtų sumažinti jų augimą.

Vertinant tendencijas NT rinkoje, galima stebėti įvairių bangavimų, kuriuos sukėlė žmonių baimės, suprastėję lūkesčiai. Kodėl nesulaukėme krizės atėjus pandemijai? Atsakymas paprastas: buvo baimintasi, kad „išsijungs“ bankų finansavimas ir grįšime į 2009 m. situaciją, tačiau atsitiko priešingai – pinigų atsirado dar daugiau, gyventojų indėliai bankuose – rekordiniai, ir dabar visi skuba pinigus panaudoti, kad jų „nesudegintų“ infliacija.

Kodėl per pandemiją taip smarkiai išaugo gyventojų indėliai? Pasak A. Antanavičiaus, indėliai yra visų mūsų pinigai, tad pinigų neišleidimas nėra teisingas atsakymas.

„Indėlių statistika didėja, nes gyventojai skolinasi. Be to, ne mažiau svarbus vaidmuo tenka ir Vyriausybei: valstybė su pandemija kovoja didelėmis subsidijomis, pinigai dalijami gyventojams, verslams ir pan.“, – teigia ekspertas ir pabrėžia, kad NT rinkoje pasiūlai vis dar nepasivejant paklausos, o gyventojų skolinimuisi, uždarbiui ir lūkesčiams augant – natūralu, kils ir kainų kreivė.

Infliacijos įtaka būsto rinkai

Lietuvoje vienas populiariausių būdų apsaugoti santaupas nuo infliacijos – įsigyti NT. Tai buvo galima stebėti net ir perkant pirmąjį būstą: matydami kylančias kainas ir bandydami apsaugoti santaupų perkamąją galią, gyventojai suskubo šokti į nuvažiuojantį traukinį.

„Swedbank“ vyriausiasis ekonomistas Nerijus Mačiulis sako, kad infliacija – kainų lygio kilimas – įsibėgėja ir kritimo kol kas dar nematyti. Pasak jo, infliacijos spiralę įsuko daug veiksnių, jie panašūs tiek Europoje, tiek JAV. Tai rekordiškai išaugęs laisvų darbo vietų skaičius, kas lemia spartesnį darbo užmokesčio augimą ir atitinkamai didėjančius gyventojų lūkesčius, taip pat didžiulis paklausos augimas, kai nespėjama gaminti prekių (vienos didžiausių pasaulio eksportuotojų – Kinijos – eksporto apimtys nuo pandemijos pradžios išaugo trečdaliu) bei kiti.

„Dar vienas veiksnys – indėlių augimas, kuris ne tik tęsiasi, bet ir paspartėjo. Tai stebima ne tik Lietuvoje, bet ir kitose šalyse. Indėliai nuolat didėja, nes auga gyventojų pajamos, tai natūrali tendencija, bet pandemijos metu matėme didelį šuolį. Tai lėmė ir didėjantis darbo užmokestis, socialinės išmokos bei ribotos galimybės išleisti pinigus“, – sako N. Mačiulis.

Dėl augančios infliacijos centrinių bankų laukia dilema, kaip pasiekti 2 proc. infliaciją, kuri yra viršyta, tačiau tam pasitelkti būsto palūkanų normos didinimą gali būti problematiška, nes tai sukeltų rimtų problemų, ypač Pietų Europos šalims, kur gyventojai turi daug paskolų. Todėl galima kalbėti tik apie nuosaikų palūkanų normos kilimą.

„Vertinant Lietuvos mastu, mūsų būsto įperkamumo indeksas nieko blogo nerodo. Jei būsto palūkanų norma padvigubėtų iki 5 proc., situacija nebūtų tragiška ir vidutines pajamas didmiestyje gaunanti šeima vis tiek galėtų įsigyti būstą“, – teigia ekonomistas ir atkreipia dėmesį, kad per pastaruosius 10 metų, net ir gyvendami neigiamų palūkanų aplinkoje, Lietuvos ir Baltijos šalių gyventojai nesiskolinimo daugiau ir paskolų portfelis yra mažesnis nei indėlių.

Ekonomistas pritarė NT rinkos profesionalams, kad NT kainų mažėjimui 2022 m. nėra priežasčių, tačiau joms įtakos gali turėti palūkanų normos didinimas, valdžios sprendimai, pvz., visuotinio NT mokesčio įvedimas, dar vienas svarbus aspektas Vilniaus atveju – demografinė padėtis: per artimiausius 5–10 metų, prognozuojama, bus perpus mažiau 30–40 metų žmonių, kurie paprastai įsigyja pirmąjį būstą (šiuo metu jie sudaro maždaug 20 proc.). Taigi, laukiama demografinės „duobės“, kai jaunų žmonių, kurie šiuo metu išaugina pasiūlos poreikį, bus mažiau.

Ieško būdų, kaip „vėsinti“ pirkėjų lūkesčius

Padiskutuoti apie NT rinkos aktualijas – ko laukti ir kam ruoštis 2022 m. – NT ir finansų sektoriaus ekspertus pakvietė Mantas Mikočiūnas. Ekspertai vieningai sutaria, kad kol kas sunku stabdyti stipriai „įsibėgėjusią“ rinką, tačiau pasidalijo savo įžvalgomis, kaip būtų galima valdyti situaciją.

Pirmiausia žvilgsnis krypsta į valstybę: kokių veiksmų galėtų imtis Lietuvos bankas? Ar sugriežtintos sąlygos skolinantis antro būsto įsigijimui yra pakankamai efektyvi priemonė?

Pasak Lietuvos banko Finansinio stabilumo departamento vyresniojo ekonomisto Vaidoto Šumskio, ši priemonė skirta rinkos tvarumui užtikrinti, nesiekiant reikšmingos intervencijos.

„Lietuvos bankas vertina, kiek būsto kainos yra atitrūkę nuo fundamentalios vertės – šiuo metu tas atotrūkis siekia apie 7 proc. ir, palyginus su praėjusia krize, yra gerokai mažesnis. Imantis antrą paskolą būstui statistinis banko klientas yra rizikingesnis, nei imantis paskolą pirmam būstui. Griežtesnės sąlygos antrai būsto paskolai leis suvienodinti nemokumo rizikas“, – sako Lietuvos banko atstovas ir pabrėžia, kol kas nėra pagrindo rimtesnei intervencijai į rinką.

A. Antanavičius, „RealData“ vadovas, kaip efektyvų pavyzdį reguliuojant rinką nurodė Didžiąją Britaniją, kur įsigyjantiems antrą būstą taikomos griežtesnės sąlygos ir iš to valstybė gauna naudą: „Įsigyjant antrą būstą, taikomas iki 12 proc., priklausomai nuo turto vertės, sandorio mokestis. Lietuvoje net ir kelių proc. antro būsto sandorio mokestis būtų nauda valstybei ir padėtų valdyti spekuliacinius investuotojus“.

„Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovas Saulius Vagonis įsitikinęs, kad, nors griežtesnės sąlygos antrajam būstui rinkos nesuvaldys (tai apima nedidelę dalį žmonių, nes antras būstas retai įsigyjamas su paskola), tačiau Lietuvos bankas siunčia aiškią žinutę rinkai, jog stebi situaciją ir, esant poreikiui, greitai reaguos.

„Manau, pats efektyviausias veiksnys yra pasiūlos ir paklausos santykio sureguliavimas, tačiau tai ateis ne 2022 m., o greičiausiai po 2–3 metų“, – sako „Ober Haus“ ekspertas.

Jis taip pat atkreipė dėmesį, kad Lietuvos NT rinka nedaug skiriasi nuo situacijos kitose Baltijos valstybėse – Latvijoje ir Estijoje, tačiau šalių sostinėse 2021 m. (sausio–spalio mėn.) kainos augo skirtingai: Vilniuje fiksuotas 18 proc. augimas, Taline – 8 proc., Rygoje – 4 proc. Tam daugiausia įtakos turėjo tai, kad Vilniuje ir Taline, kuriame NT yra brangiausias tarp trijų Baltijos šalių sostinių, augo gyventojų skaičius ir kartu – būsto paklausa, o Rygoje gyventojų skaičius mažėjo.

Brangiausias būstas Lietuvoje

NT rinkos profesionaliai stebi sparčiai besiplečiančią prabangaus NT rinką Lietuvoje. „Ober-Haus“ Rinkos tyrimų vadovas Baltijos šalims Raimondas Reginis sako, kad 2016 m. aukščiausia NT kaina Vilniuje siekė 4 tūkst. EUR/m2 (Kaune ir Klaipėdoje – nuo 1,8 tūkst. EUR/m2), tačiau šiandien situacija yra gerokai pasikeitusi.

„Vilniuje, kartu su nuosekliai augusia prabangaus NT pasiūla centrinėje miesto dalyje, 2021 m. aukščiausia fiksuota kaina pasiekė 11 tūkst. EUR/m2“, – rezultatus pristato „Ober-Haus“ atstovas ir pažymi, kad kartu atsirado agentūros, kurios specializuojasi prabangaus NT segmente, bei tokį būstą įrengiantys dizaino specialistai.

Kuo ir kaip galima nustebinti rinkos dalyvius, įrengiant, parduodant, išnuomojant prabangų būstą?

Brangiausių NT projektų viršūnėje esančių „Misionierių namų“ (projektas „Misionierių sodai“) pardavimų vadovė Julija Štaras sako, kad šiam projektui specialiai buvo pasirinkta nevieša pardavimo strategija, o kainodarą lėmė unikali vieta ir noras pasiūlyti itin aukštą vertę.

„Tai yra siauras rinkos segmentas, tikrai aukšta kaina ir pirkėjas ateina tada, kada jam reikia. Mes parduodame ne paveiksliuką, o parodome, už ką realiai moka klientas“, – prabangaus NT pardavimo ypatybes vardija J. Štaras ir priduria, jog toks turtas yra perkamas gyvenimui, todėl ir pirkėjų ratą iš esmės sudaro gyvenantieji Lietuvoje bei mišrios šeimos.

„Baltic Sotheby’s International Realty“ biuro steigėjas Vilniuje Paulius Gebrauskas teigia, kad atitinkami reikalavimai keliami ir prabangaus NT segmente dirbančiam brokeriui.

„Pirkėjas labai išprusęs, edukuotas, todėl brokeris turi gerai žinoti, kaip pagrįsti kainodarą: išmanyti statybos niuansus, išmaniuosius sprendimus, interjerus, žinoti pasaulinius prekės ženklus ir kt.“, – vardija P. Gebrauskas ir atskleidžia, kad prabangaus NT komisinių kainodara yra aukštesnė, tačiau tokio turto pardavimui būtinos aukščiausios kokybės paslaugos.

Pasak diskusijoje dalyvavusios interjero dizaino studijos „Cle de Maison“ įkūrėjos ir kūrybos vadovės Vaidos Žemaitytės, prabangaus būsto įrengimas vyksta „nuo skambučio iki raktų“: parengti ir susiderinti su užsakovu tokio būsto įrengimo projektą užtrunka nuo 3 iki 5 mėnesių, įgyvendinimui reikia nusimatyti apie metus laiko, o įrengimo (įskaitant baldus, namų kvapus ir kt.) kaina siekia apie 3 tūkst. EUR/m2.

„Todėl labai svarbus vaidmuo tenka pasitikėjimo ir asmeninio ryšio auginimui. Klientas turi tavim pasitikėti, nes patiki savo pinigus. Jis nori matyti, kaip viskas atrodys, tam reikia pateikti kuo tikslesnes, kuo įmanoma aukštesnės kokybės vizualizacijas ir, žinoma, autorinė projekto priežiūra, be ko neįmanoma užtikrinti aukštos darbų kokybės“, – pasakoja V. Žemaitytė.

Ar galima NT priskirti prabangiam segmentui, pagrindinis atskaitos taškas yra vieta. Lietuvoje, palyginus su šiuo segmentu užsienio šalyse, prabangaus NT projektuose nėra privalomos papildomos paslaugos, pvz., baseinai, sporto salės ir pan. Tiesa, pajūryje jau yra keletas projektų su tokiais privalumais, jų išlaikymo kaštai priklauso nuo būsto ploto ir yra iš karto įtraukiami į pirkimo-pardavimo sutartį.

Žvilgsnis į komercinį NT

LNTAA forumo dalyviams atskirai buvo pristatyta situacija komercinio NT segmente. Įžvalgomis apie iššūkius ir galimybes didžiuosiuose miestuose bei regionuose pasidalino „Real Game“ atstovai: vadovaujantis partneris Aurimas Maldūnas ir partneris Ernestas Adomaitis.

Pasak A. Maldūno, 2015–2020 m. šiame segmente nuomininkas neturėjo jokių teisių. Šią situaciją pakoregavo pandemija, bet tik šiek tiek, nes paklausa yra didelė, o pasiūla – ribota.

„Jeigu pastatas stovi ir jame dar yra nuomojamų plotų, vadinasi, projektas yra blogas. Tuo tarpu jei pastate įsikūrusi tokia tarptautinė kompanija, kaip „Microsoft“, tai atsakymas, kad projektas yra geras“, – patarė A. Maldūnas.

Pagal prekybos plotus – naujus prekybos centrus – tiek 2020 m., tiek 2021 m. Lietuvoje lyderio pozicijas užima Vilnius.

„Vilnius turi daugiau prekybinio ploto nei Kauną ir Klaipėdą kartu sudėjus“, – sako E. Adomaitis ir priduria, kad, remiantis atliktais teoriniais pirkėjų perkamosios galios skaičiavimais, Vilnius ir Kaunas dar turi kur augti šiame segmente, o Klaipėdoje naujų prekybos plotų poreikio nėra.

NT profesionalų vertimu, komercinis NT turi nemažai galimybių augti, pvz., į didmiesčius ateina daugiabučių nuoma (tai jau bus komercinis NT), taip pat nemažai potencialo turi regionai.

„Regionuose auga nedidelių prekybos centrų poreikis, kuriantis naujoms darbo vietoms – kartu auga ir būsto poreikis. Dar stebime tendenciją, kad regionuose atsiranda daug nedidelių klinikų“, – teigiamas perspektyvas regionams prognozuoja NT profesionalai.

Teisininko patarimai: ką verta žinoti brokeriui?

Kiekvienas brokeris savo darbe susiduria su teisiniais aspektais tiek sudarant NT sandorius, tiek pasirašant atstovavimo sutartis su klientais. Eglė Višinskienė, „ILAW LEXTAL“ vyresnioji teisininkė, advokatė, besispecializuojanti NT teisės srityje, pristatė aktualią teismų praktiką ir patarė brokeriams, kaip išvengti dažnai pasitaikančių nesklandumų bei apsisaugoti nuo nesąžiningų klientų.

Pasak teisininkės, brokeriui tenka pareiga įrodinėti, kad suteikė paslaugą klientui (vartotojas laikomas silpnesniąja puse), todėl atstovavimo sutartyje reikia numatyti aiškias ir sąžiningas sąlygas. Pvz., jei brokeris suranda pirkėją, tačiau jis pas notarą atsisako pirkti turtą, brokeris gali negauti komisinių, jei sutartyje nebus aiškiai įvardyta, kada paslauga yra suteikta (preliminarios sutarties pasirašymas, PVM sąskaitos faktūros pateikimas neįrodo fakto, kad klientui buvo suteikta paslauga).

Klientas, manydamas, kad sutarties sąlygos yra nesąžiningos, gali kreiptis į Valstybinę vartotojų teisių apsaugos tarnybą. Jei bus priimtas tai patvirtinantis sprendimas, brokeris turės į jį atsižvelgti: šios institucijos sprendimas laikomas galiojančiu, kol nėra apskųstas teismui.

Teisininkė taip pat atkreipė dėmesį, kad dažnai brokeriai naudoja standartines sutarčių formas, tačiau jas būtina kuo labiau individualizuoti, pakoreguoti terminus pagal konkrečią situaciją (NT pardavimas, pirkimas, nuoma), nusimatyti valandinį įkainį už paslaugas (skelbimo patalpinimas, klientų paieška ir kt.). Nors klientus dažnai gąsdina sutartys, kuriose numatyta daug sąlygų, tačiau ginčo atveju tai labai padėtų brokeriui apsiginti ir įrodyti teisę gauti savo komisinius.

„Rekomenduoju fiksuoti susirašinėjimą su klientu, po susitikimo / pokalbio visada nusiųsti el. laišką pasitvirtinimui, apie ką buvo kalbėta. Atstovavimo sutartį siųskite ne PDF, o Word formatu, taip suteikdami galimybę klientui koreguoti sąlygas, o kartu turėsite įrodymą, kad klientas susipažino su sutarties sąlygomis ir joms neprieštarauja“, – kaip apsisaugoti nuo nesąžiningų klientų patarė teisininkė.

Iššūkiai asmeniniam tobulėjimui

Jau tapo tradicija, kad LNTAA forume ne tik dalijamasi profesinėmis žiniomis, įgyjama naujų kompetencijų, bet ir pasisemiama žinių, padedančių tvarkytis su kasdieniais iššūkiais veikloje.

Ar žinote, su kokiomis baimėmis dažniausiai susiduria žmonės? Tai baimė apsijuokti, numirti, viešai kalbėti, paprastai mums kelia baimę viskas, kas susiję su pokyčiais. Tai kaip gi atpažinti baimes ir jas valdyti?

„Prisipažinimas – pirmas žingsnis, nes dažnai žmonės sako: aš nieko nebijau, tik kartais būna…“, – interaktyvią darbinę sesiją pradėjo sertifikuota pokyčių valdymo ekspertė Lina Mieliauskienė, „Change Partners“ partnerė ir koučingo specialistė.

Ji pasidalijo patarimais, kaip žingsnis po žingsnio galima „susidraugauti“ su savo baime. Tai nereiškia, kad baimės neliks, tačiau mokėsite ją valdyti.

„Įvertinkite situaciją baimei įveikti → neužsistovėkite, priimkite sprendimą → paklauskite tų, kuriais pasitikite → „pratestuokite“ savo sprendimą (pvz., prieš lįsdami į ledinį vandenį, išbandyti šaltą dušą) → padarykite PIRMĄ žingsnį“, – pataria sertifikuota pokyčių valdymo ekspertė.

Didelio brokerių aktyvumo sulaukė ir storyselling (ne) dirbtuvės su Gintaru Ignatavičiumi, storyselling mokymų pradininku Lietuvoje („Mokymų akademija“ | „StorysellingLAB).

„Ar žinojote, kad istorijos įsimenamos 22 kartus geriau nei faktai?“, – kodėl pardavimai turi būti su istorijomis rekomendavo G. Ignatavičius ir pasidalijo naudingais praktiniais patarimais, kaip kurti įtraukiančias istorijas ir panaudoti jas parduodant NT.

Istorijų pasakojimas yra natūrali žmonių bendravimo forma, todėl gerai papasakotos istorijos visada įtraukia ir paliečia.

„Istorijos turi nešti vertę, tik tada jos bus parduodančios“, – įsitikinęs G. Ignatavičius, kuris kartu su brokeriais analizavo konkrečius pavyzdžius iš NT sektoriaus ir dalijosi naudingais patarimais, kaip istorijas paversti pardavimais.